|

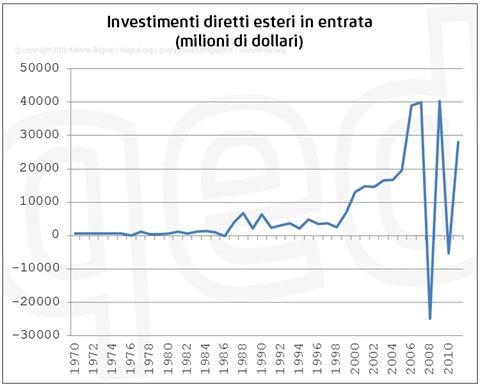

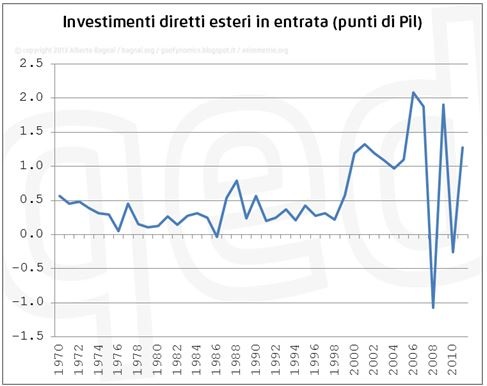

Il professor Bagnai su Goofynomics ci offre la sua analisi in merito alla svendita delle società italiane nell'era dell'euro, il quadro è molto inquietante e più che la messa in liquidazione di uno stato, sembra un vero e proprio bollettino di guerra. Come abbiamo visto QUI, il passaggio delle società italiane in mano straniera via Investimenti Diretti Esteri in Italia (IDE), ha due effetti collaterali molto dolorosi, la perdita di asset e società (anche strategiche) italiane che passano in mani straniere, e la crescita continua del Debito Estero di natura Privata, che come detto QUI, è la vera causa degli squilibri dell'Eurozona (che la moneta unica ha contribuito a far nascere ed amplificare). La cosa molto interessante che ci fa notare il professor Bagnai, è che gli IDE hanno avuto due boom negli ultimi decenni, il primo nel periodo dello sme (in)credibile (1988-1992) e il secondo periodo dal 1999 in poi con l'ingresso nella moneta unica. A conferma di quanto detto, ecco due grafici che mostrano l'andamento degli IDE, il primo esprime il valore in dollari, il secondo in percentuale di PIL :

Come è facile notare dalle due immagini, nel momento che il nostro cambio si è irrigidito (sme credibile) ed è diventato totalmente fisso (euro), gli afflussi di IDE sono cresciuti notevolmente, così come il nostro Debito Estero e il deficit cronico delle nostre partite correnti (QUI I DATI FMI DI TUTTA LA ZONA EURO), come si vede dai dati FMI, l'italia è in deficit di partite correnti dal 90 al 92 (sme) poi va in surplus dal 93 al 99 (dopo uscita dallo sme e prima dell'euro) e nuovamente in deficit cronico dal 2000 al 2012.

I venditori di fumo e di menzogne nostrani (soprattutto della sinistra), gridano ai quattro venti il fatto che l'euro ci protegga dagli attacchi speculativi esterni, ma questa è una colossale fesseria, e infatti Bagnai scrive : "...Mi spiego: qui c’è gente che continua a credere e a raccontare che l’euro sia stato messo su per rendere la vita facile ai turisti, o alle ditte di import/export. Ma noi sappiamo, e lo si sapeva anche prima, che i vantaggi dell’euro misurati in questa dimensione sarebbero stati irrisori: lo aveva detto lo stesso studio della Commissione Europea! Le transazioni commerciali risentivano (e risentono) del rischio di cambio in modo molto limitato perché i mercati finanziari consentono efficaci coperture a breve da questo rischio (del resto, metà del nostro commercio vi è ancora soggetto, no? E quando il sistema di Bretton Woods crollò non vi fu alcun crollo del commercio mondiale, no? E l’euro non ha particolarmente spinto il commercio intraeuropeo, come ora tutti sanno, giusto?). Compagni, rassegnatevi: l’euro che difendete (apertamente, o gesuiticamente, con distinguo vari, dai fire sales alla moneta comune...) è stato fatto per proteggere i movimenti di capitale a medio-lungo termine dal rischio di cambio, cioè per favorire la circolazione indiscriminata dei capitali all’interno dell’Eurozona. L’euro è un pezzo importante (anche se “locale”) del progetto di globalizzazione, che così, a occhio, non mi sembra esattamente una cosa “di sinistra” (per lo meno, non quella basata sul fatto che il capitale vada liberamente dove gli pare a far quello che gli pare in assenza di qualsiasi controllo dello Stato – ah, compagni, scusate se ho detto Stato: sono evidentemente anche un po’ nazionalista...)..." Quando poi si parla di eurexit e di svalutazione della lira, allora i Fondamentalisti-Euristi iniziano a sbraitare che la svalutazione rende più conveniente per gli acquirenti esteri l'acquisto delle aziende nostrane a prezzi di saldo, ma come scrive ancora il professor Bagnai : "...Perché quando acquisti un bene all’estero, i prezzi rilevanti sono due: quello della valuta estera, e quello del bene estero. L’euro, distruggendo la redditività delle aziende italiane (attraverso la chiusura dei mercati di sbocco, attraverso il collasso del mercato interno favorito dalle riforme a base di flessibilità, attraverso mille canali) ha fatto crollare il prezzo delle aziende italiane. Chiaro? Il prezzo delle aziende è crollato molto più di quanto il prezzo della valuta (l’euro) sia aumentato. E non mi riferisco solo al prezzo di quelle quotate in borsa: mi riferisco anche alle aziende non quotate, che a fronte di cali importanti del fatturato sono ben liete di accettare offerte di liquidazione sottoprezzo. Un crollo della quotazione di un’azienda del 20% la rende del 20% più conveniente per l’investitore estero ma non aumenta la sua competitività di prezzo e quindi non le dà strumenti per resistere a offerte di acquisizione. Una svalutazione del 20% rende l’azienda più conveniente del 20% per l’investitore estero, ma al contempo rilancia la sua competitività di prezzo, la sua capacità di generare fatturato e profitti, e quindi di resistere. In Italia sta succedendo la prima cosa ma non può succedere la seconda..." ed ancora, giusto per chiarire ancora una volta l'effetto distruttivo che ha la moneta unica per noi : "...Finché l’Italia usa una moneta straniera (l’euro), se un entità residente in Italia (ad esempio, un’azienda di proprietà estera) deve fare pagamenti all’estero (ad esempio per corrispondere alla casa madre estera dei profitti conseguiti in Italia), prima bisogna che la valuta straniera (l’euro) utilizzata sia entrata in Italia in qualche modo. Chiaro? Il deficit di pagamenti con l’estero determinato dalla necessità di rimpatriare i profitti all’estero deve essere compensato da un surplus da qualche altra parte. E come si corregge il saldo delle partite correnti lo sapete: con l’austerità. Quindi chi vuole l’euro vuole un lavoratore licenziato dall’investitore che ha acquistato l’azienda italiana (perché questo accade spesso e volentieri), e tartassato, a valle, dallo Stato italiano, perché bisogna fare sacrifici per onorare i vari impegni con l’estero, fra i quali anche quello di remunerare il capitale del capitalista (estero) che ti ha licenziato..." Per conoscere il resto della storia, non vi resta che leggere da Goofynomic : SMOKE SALES Buona informazione a tutti.

0 Comments

Leave a Reply. |